世界三大投資家とは、投資の神様こと「ウォーレン・バフェット」、イングランド銀行を負かした男「ジョージ・ソロス」、そのジョージ・ソロと共に国際投資会社クォンタム・ファンドを共同で設立した「ジム・ロジャーズ」の3人を指している。この3人の他にも自ら世界有数のヘッジファウンドを創業し、投資によって富を築き上げたレイ・ダリオがいる。レイ・ダリア氏は、2019年に「現金はゴミ」だという発言しました。日本人の多くは、資産の多くを現金という形で銀行に預けて、ため込み続けるという特殊な性格をもっています。つまり、投資によるリターンを取るよりも、リスクができるだけ少ない現金という形で保有し続けることを好みます。しかし、こちらの記事でも記載した通り、日本人の平均収入はここ数十年上昇せず、物価だけが上昇する異常な状態です。つまり、銀行にお金を眠らせているということは、目先の現金や紙幣の数が減少することを恐れて、物価高によるお金のそのものの価値が薄れていることには目を背け続けている、または気づいていない、という恐ろしい状態にあります。

本記事では、そのような状態になる理由と、解決手段を記載しています。

日本人の多くはなぜ銀行にお金を預けるのか?

日本人の多くが、なぜ銀行にお金を預けるのかというところから解明していきましょう。様々挙げられますが、例えば、「家に現金を置いていたら、泥棒に盗まれる」「火災によって現金を失ってしまう」「世の中の多くの人、私の親、周りの人が銀行に預けている」「銀行に預けていたら、減ることはない」という理由が挙げられます。最もな理由として、銀行に預けていればお金が減る心配もないし、ちょっとした利子を受け取ることができることが挙げられます。私も、数年前まではほとんどの資産を銀行に預けていました。そうしていると、年に1度、利子という形で銀行からお金を受け取れるんですね、数十円もなかったですが。お金を引き出すときに、何百円という手数料を払うと完全にマイナスですね。銀行に預けていれば、損はしないと思いつつも、手数料等で大きな損をしていることに気づきましょう。他にもお金の価値が実質的に下がる要因があります。次の項目で見ていきましょう。

銀行に預けるとお金が減る理由

みなさんが一度は耳にしたことがあるインフレ、この意味を理解している人はどれぐらいいるでしょうか。インフレとは、私たちが普段購入している日用品やサービスの価格(物価)が上がることをいいます。十数年前までは、100円でコンビニのおにぎりが購入できていたのに、今や150円払わないとノーマルなおにぎりすら購入できません。他にも、価格の上昇だけではなく、内容量が減少することによって実質的にその物の価格は上昇しています。

国の景気を良くするためには、年2%のインフレが理想とされています。100円のものが102円に上昇するということです。それによって、私たちが受け取る給料も上昇すれば良いのですが、実際には、ほとんど上昇しておらず、物価のみが上昇しています。他の先進国では、年2%のインフレを達成できており、物価の上昇だけでなく、賃金の上昇も同時に起きています。

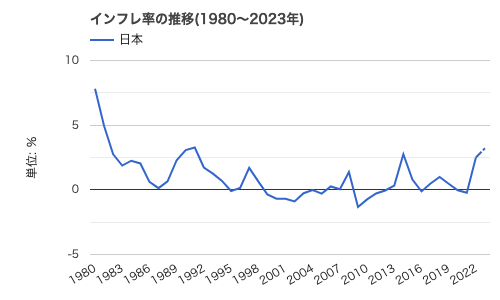

最近では、日銀(日本銀行)がマイナス金利政策を解除したことで、各銀行の定期預金金利が0.001%から0.07%に上昇しました。しかし、100万円の預貯金があると仮定すると、金利0.07%(0.001%)では、700(10)円しか利子が受け取れません。それに対して、日本のインフレ率は、以下のように推移しています。直近10年の平均インフレ率は、1.1%です。つまり、100万円で購入できた物が101万1000円になり、銀行に預けて受け取る利子では、到底足りません。これらの理由から銀行にお金を預けていると、お金の価値は下がることを示しました。

お金を減らさないためには

インフレに左右されないようにするためには、投資するしかありません。みなさんがこれまでされてきた銀行にお金を預けるという行為も一種の投資にあたります。しかし、上記で述べたように銀行での貯蓄は、お金の価値を下げる行為であると理解していただけたと思います。生活資金や学資資金などのように、すぐに使う予定があるお金を銀行預金に入れて、いつでも取り出せるようにしておくことは理に適っていますが、余剰資金も同じように置いて行為は無駄(損)なことです。いつでもすぐに引き出すことはできないが、年利4%で増やすことができる投資商品があれば、みなさんはどのように判断するでしょうか。つまり、100万円を投資しておけば、1年後には104万円、10年後には148万円になります。これを聞いてこの記事は怪しいと判断し、閉じないでください。このような投資は、国が奨励しており、さらに2024年から新しくなったNISA制度では、投資によって得た利益に対して恒久的に課税しないというような投資する人に対してますます追い風となる制度改革がありました。さらに、つみたてNISAで選択できる投資商品は、金融庁が設けた基準、簡単に説明すると「しっかりと分散投資され、手数料が低く、運用が安定している」条件を満たした商品だけが並んでいます。そのため、銀行で勧められるような手数料がバカ高く、運用が安定していないような商品は入っていません。年4%という数値も投資の世界では、常識的な数値であり、短期的に見れば急激な下落はありつつも、長期的に見れば平均年4%という数値は妥当な数値です。

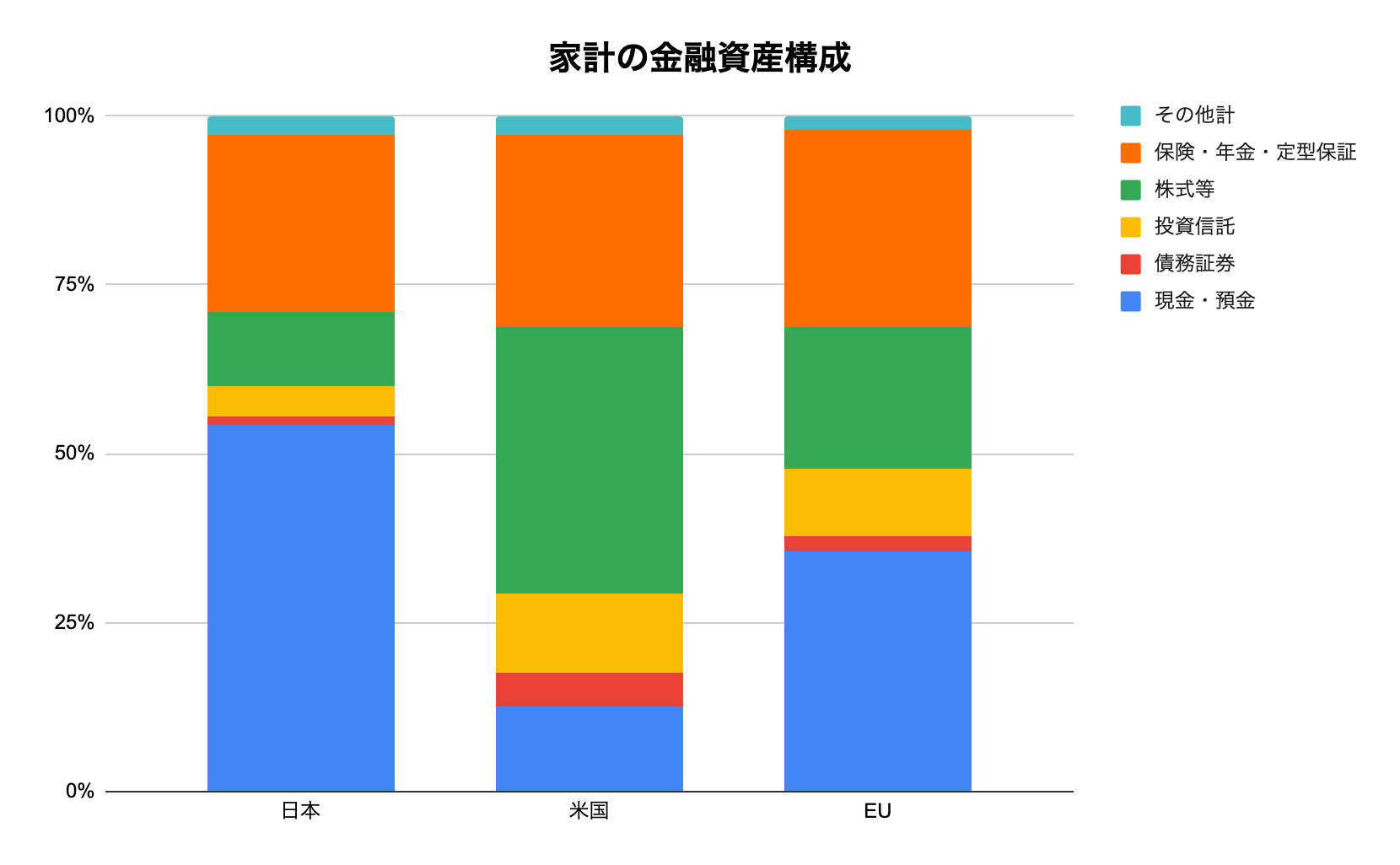

ここで、家計の金融資産構成を見てみましょう。日本では、現金や預金による資産が50%以上の割合を占めています。一方で、欧米では現金や預金による資産はありつつも、投資信託や株式で30~50%の金融資産を保有しています。世界の家計事情と比較しても、日本は圧倒的に投資に対する教育や知識が広まっていない結果となっています。

何に投資すれば良い?

投資をいまから始めるという初心者の方は、本記事だけでなく様々な記事や本、Youtuberの意見を聞いて最終的には、ご自身で判断して決めていただく必要があります。けれども本記事で挙げるとするならば、筆者も実際に投資しているインデックス投資商品への長期投資をお勧めします。インデックス投資とは、1つの会社だけを選んで投資する個別株投資とは違い、1つの箱に様々な複数の会社を詰め込んだ投資商品となっています。個別株投資では、その会社の業績が良ければリターンも良いですが、悪ければ大きくリスクを取ることになります。一方のインデックス投資は、たくさんの会社が入っており、全体の成績でリターンが決まり、大きなリスクを取ることが極めて低い商品となっています。具体的なインデックス投資商品は、eMAXIS Slim 全世界株式(オールカントリー)と、eMAXIS Slim 米国株式(S&P500)です。これらの違いは、全世界か、米国のみの企業を対象とするかということです。世界的に見れば、経済は右肩上がりだという方はオールカントリーを、これまで同様に米国が世界経済の中心である思う方はS&P500を選択するという選び方でも良いと思います。

まとめ

本記事では、現金や預金で資産を築いているだけではお金の価値が下ってしまう理由と、それに対する対処法を紹介しました。みなさんがどのような選択をするかは自由ですが、沈みゆく日本経済に期待するのであれば現状維持を選び、将来の老後人生をなんとか乗り切ってください。しかし、現状に危機感を感じた人は、すぐに行動して明るい未来を掴む努力をしましょう。自分の人生を良くも悪くもするのは、国や他人ではなく、これまで自分自身が行ってきた選択の結果です。後悔しないように、新たな一歩を踏み出しましょう。

コメント