日本人の子供たちは小学校、中学校、高校と公的な教育期間がありながらも、お金について学ぶ機会はそう多くありません。筆者の記憶にあるものでも、小学生の頃に1度(1日の数時間)だけ税金について考える機会がありましたが、それ以降、全くありませんでした。しかし、大学生になりアルバイトを始めたり、社会人になった途端に住民税や所得税、社会保険料と国から様々な名目でお金を徴収されます。

長い公教育の場において将来これだけのお金を国から取られるから、みなさん取られないように賢く生きようとはなぜ教えてくれないのでしょうか。 日本の教育現場を見ると、先生方はテストの採点やその他の業務等で1日1日を乗り越えていくことで精一杯な状態です。そんな先生方に文句を言いたいのではなく、その時代に沿った学校教育を文科省が設定しなければなりません。将来のために必要な知識は、既存の教科だけでなく、時代とともに移り変わります。最近では、「学習指導要領」の改訂によってプログラミングの科目が追加されましたが、お金に関しては議論には挙がるもほとんど進展していません。学校では、教えてくれないのであれば、家庭や別の環境で学ぶ必要があります。本記事は、少しでもみなさんの学ぶ機会の場になればと考え、執筆していますので、是非気軽にお読みください。

お金は時間と共に蒸発する

運動場やグラウンドに雨が降り、翌日の天候が良ければ乾いていますよね(土に吸収されている分もありますが)。それと同様に、お金も現金(お小遣い)や預金(銀行に預ける)で保有していると、知らず知らずのうちにお金の価値が下がっています。 価値が下がるとはどういうことでしょうか。親が子供たちの貯金箱から取っている?銀行があなたの口座から勝手にお金を取っているのでしょうか。いえ、そうではありません。物理的に1000円札や500円玉が消滅しているのではなく、お金の価値そのものが下がっているのです。もう少し簡単に説明します。あなたが6000円所持していて、ゲームコーナーに行き6,000円のゲームを購入しようと考えていました。しかし、友達との約束があったので翌日に購入することにしました。昨日と同じようにゲームコーナに行くと、昨日まで6,000円で売られていた商品が6,500円になっていました。昨日であれば、購入できていたのに今持っている6,000円では、どうやっても購入することができません。このように、物理的にお金がなくなる(減る)のではなく、物の価値が上がる、経済用語ではインフレと呼ばれることがみなさんの身の回りで起きています。インフレととも、自分のお小遣いや給料があがれば良いですが、そう甘くいかないのが日本の現状です。

お金は自己増殖する

上記では、お金は時間とともに蒸発してお金そのものの価値が下がるという話をしました。一方、こちらでは、お金は時間とともに自己増殖していくことを話します。この2つは、真逆のことを言っているようですが、どちらも本当のことです。お金は、現金や預金という形で保有していると、時間とともに価値が下がっていきます。しかし、現金や預金という形ではなく、株という形で所有しているとお金は自己増殖していきます。本記事では、1つの会社の株を保有する個別株ではなく、複数の会社の株が1つのカゴに入っているインデックス投資と呼ばれるものを指しています。インデックス投資は、世界中のたくさんの伸び代ある企業に対して投資する商品や、米国の優秀な企業に対して投資する商品など、さまざまです。どの「カゴ」を選ぶのも自由ですし、複数の「カゴ」を選んでも構いません。

お金が増殖する理由は、企業が販売・提供する品をみなさんが購入すれば、その企業は儲かり、規模が拡大します。企業が拡大すると、働く人が増え、お金にゆとりのある人が増えます。お金にゆとりがある人は、子孫を残すため、人口は増えます。人口が増えると物を買う人が増加して、企業が儲かる、という無限ループ状態になります。日本だけで見ると、少子高齢化に歯止めがかからず、加速の一途を辿っていますが、地球上で見ると人口は増え続けています。このような状態にある限り、企業の価値は上がり、その企業に投資している人は恩恵を享受することができます。

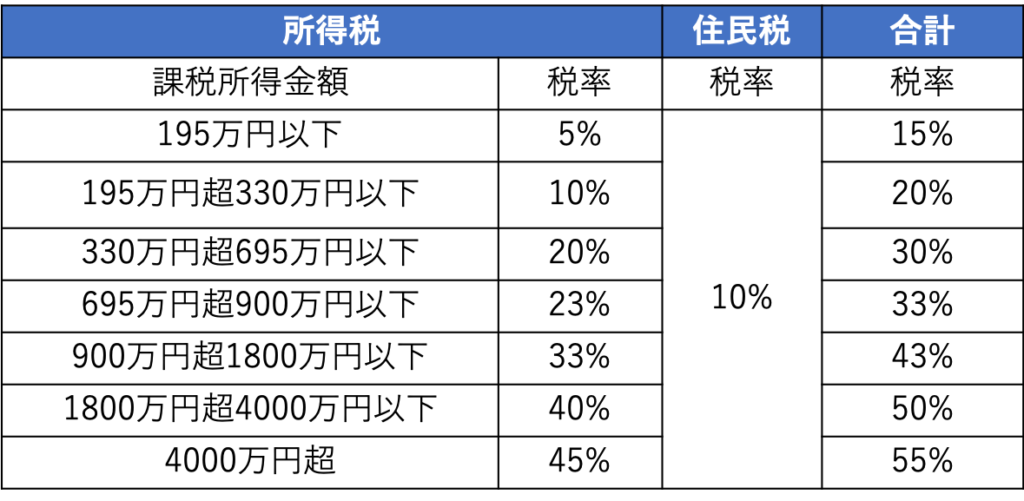

稼いでも全額を貰えるわけでなない

みなさんの身近には、消費税があります。物を買うときに、かかる税金です。このような税金は、物を買うときだけでなく、自分が働いた給料を受け取るときにも発生します。大きな割合を占めるのが、所得税と住民税です。所得税は、いくら稼いでいるかによって国に収める金額が変わります。以下の表のようになっています。

日本の平均収入は440万円ほどというデータがあり、手取りはおよそ350万円ほどになります。つまり、一生懸命働いても2割ほど税金として持っていかれてしまい、日数換算すると週2日は税金を払うために働いているとも言えます。このように考えると、無駄な物を買っている場合ではありませんね。

民間の医療保険は基本不要

民間の医療保険に入らずとも、すでに私たち日本国民全員が入っている(入らざるおえない)国民皆保険制度が存在します。この制度がどれだけ有益なものであるかちゃんと理解しているでしょうか。多くの人が医療費は3割負担であることを知っているでしょう。もう1つ素晴らしい制度があることは知っていますか?多くの人が知らないので、入学式や入社式後のホームルームや研修で教えるべきです。それは、「1ヶ月の医療費の自己負担額が(給与の額によって異なる)10万円以上は払わなくてもいい制度です。これは「高額療養制度」と呼ばれ、医療機関や薬局等の窓口で支払った額(条件による)が、ある上限額を超えた場合に超えた金額を支給する(あとで戻ってくる)制度になっています。みなさんは、すでに社会保険料の中で健康保険料を国に十分に支払っていて、この制度を享受することができる状態にあります。それなのに、さらに余分に民間の医療保険に入りますか?すでに入っている人は、この制度のことを十分に理解して、それでも足りない部分のために入っていますか?そうでないなら、自分が加入している保険を一度見直し、費用対効果が見合っているか検討してみましょう。

世間一般の生活では終身労働確定

こちらの記事でも取り上げたように、平均的な収入の人が世間一般的な生活、マイホーム、車の購入や子ども(養育費)など全てを手に入れることが難しい、または金銭的に厳しい時代です。1世代前が当たり前に手に入れてきたことは、今の現役世代にとってはかなりハードルの高い生活になっています。その理由は、現代の日本において十分に貯金している人が圧倒的に少ないことが挙げられます。金融広報中央委員会が世帯の貯金額のデータを掲載しています。2023年のデータによると、単身世帯では、中央値は100万円、平均値は941万円、2人以上の世帯では、中央値は330万円、平均値は1307万円です。つまり、単身世帯の金融資産は、半分の人が100万円以下ということです。年齢別のデータでは、50代、60代の人でも金融資産の中央値は700, 800万円となっています。この状態で老後を乗り切れるとあなたは想像できますか?さらに、追い討ちをかけることになりますが、年金受給額は年々減少傾向にあり、受給年齢も上がるかもしれません。そのような状態で老後を迎えた時に、今の状態であなたの老後資金は足りている、足りると断言できるでしょうか?もし断言できないのであれば、定年後に生きるために稼ぎ続ける必要があります。あなたはどのような老後生活が送りたいですか。また、そのような生活を送るためには、いくら必要でしょうか。今から真剣に考えても遅くはありません。

金融広報中央委員会とは

都道府県金融広報委員会、政府、日本銀行、地方公共団体、民間団体等と協力して、中立・公正な立場から、暮らしに身近な金融に関する幅広い広報活動を行っています。

中央値とは

データの小さい(大きい)順に並びて真ん中にあるデータの値です。偏ったデータの場合、平均値より全体の傾向を表します。

まとめ

本記事では、学校では教えてくれないお金の話について記載しました。お金はほっとけば、知らないうちに消えていくものですが、適切な場所に移すだけで自己増殖するものであるとお伝えしました。また、自分にとって必要な保険、最も価値のあるものがなんであるか考え、取捨選択する必要があります。そうでないと、定年退職後も生きるため、食うために働き続けることになりますよ。いまこの瞬間が、あなたにとって1番若い日ですから決断して行動していきましょう。

コメント