会社員から独立して稼ぎたいが怖くてできない。このような悩みを持つ人は、本質的には今までと同じようにまたは今まで以上に安定的に稼げるのかという不安や心配が悩みの大部分を占めていると思います。さらに、独立したことで「老後の備えが不十分で豊かな生活が送れなかったら」、「けがや病気等で働けなくなったらどうしよう」と考えているうちに、人は行動しないという選択を取りやすくなります。なぜなら、人間の生存本能を考えると現在の安定した生活を手放して、新たな環境に身を置くことに大きな心理的な負担(ブレーキ)がかかります。

このような心理的な負担に対して正しく向き合うためには、資本主義社会に関する知識を身につけることが重要です。心理的負担を感じるのは、向き合う問題や課題に対する前提知識を知らないためです。例えば、深さがわからない海や湖を怖いと感じるとき、足を踏み入れたり、木の棒で深さを確かめることによって、そこまで深くないことがわかれば恐怖心や不安はなくなります。

独立するときも、同じことが言えます。例えば、会社員から独立して年収400万円のフリーランスになったときの税金や社会保険料はいくらかかるのか、どんな生活を送ることができるのか大半の人は知らないと思います。本記事では、独立のための完璧な財務ノウハウと家計管理システムについて記載します。誰にでも真似できるので、いつか会社を辞めたいと思っている人にとっては、役に立つ内容となっています。

手取り 会社員 vs フリーランス

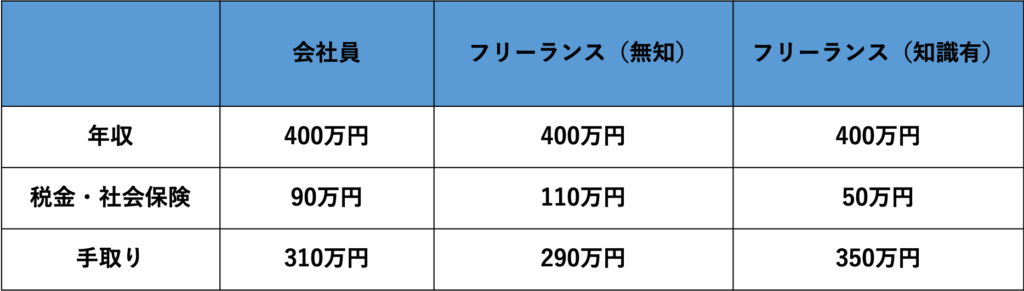

日本の会社員の平均年収は、約400万円で手取りは約310万円ほどです。では、フリーランスが年収400万円の場合の手取りはいくらでしょうか。フリーランスに転向して独身かつ扶養家族がいない前提で考え、シミュレーションサイトで確認すると、年収400万円に対して手取りは290万円となります。なんと税金と社会保険料だけで110万円、特に国民健康保険だけで40万円も徴収されます。会社員は、国民健康保険ではなく健康保険に加入しており、健康保険料の半分を会社が負担してくれています。

この数値を見ると、フリーランスの方が手取り高くなるのではと期待していた読者にとっては残念な回答だと思います。ここでは、お金に関する制度に対して無知なフリーランスを指しています。つまり、お金に関する知識があるフリーランスは、手取りが会社員よりも高くなります。資本主義の弱肉強食の世界では、無知な人は搾取されます。 以下の表では、サラリーマンとフリーランス(お金に関して無知、知識がある)の手取りを比較しています。

表にある通り、お金の知識があるフリーランスの手取りは350万円になります。フリーランスの無知と知識有で比較すると、1年で60万円、20年で1200万円もの差がつきます。20年でこれほど大きな差がつくと、無知である状態はできるだけ短い方がいいと思いませんか?年収1000万円となると、これらの差はさらに広がります。

税金・社会保険の内訳

フリーランスにかかるお金は、 税金が所得税と住民税、他にも個人事業税もありますが、今回は説明を簡単にするために置いておきます。フリーランの社会保険は、国民年金と国民健康保険、他にも労災保険等ありますが、条件等によって異なります。会社員の社会保険は、厚生年金と健康保険、雇用保険(失業保険)、労災保険があります。ここでは、フリーランスと会社員で入る社会保険が異なることを覚えといてください。

税金は、節税する方法が多く、青色申告特別控除や経費等を活用することができます。しかし、社会保険は負担が大きく、節税する方法もなかなかありません。ここで哲学者のデカルトの言葉を借りると、困難は分割せよという言葉があります。つまり、年収に対して手取りを多く残すためには、税金と社会保険料を分割して最適化する必要があります。

お金に無知なフリーランスの手取りが大きく減少する原因は、国民年金と国民健康保険です。国民年金は、年20万円で収入が増えても金額は変わりません。国民年金は国民全員が加入する1階部分で、サラリーマンの人は厚生年金とセットで加入しています。サラリーマンが加入する厚生年金は、収入上がるほど徴収される金額(税金)も増加します。払い損になる確率が高い悲しい年金と呼ばれています。サラリーマンも国民年金だけ入ればいいと思われますが、サラリーマンである以上、厚生年金に加入(義務)しなければなりません。これが会社員が税金から逃れられにくい理由の1つです。国民健康保険は収入が上がるほど、保険料も増加します。年収400万円の場合、年間約40万円の保険料になります。会社員が加入する健康保険も同様に収入に応じて負担が増加します。

手取りの差はなぜ起こるのか?

ここでは手取りの差が生じる理由を解説します。結論から言うと、年収400万円を1つ事業から稼ぐのではなく、年商80万円と年収320万円に分けて稼ぎます。マイクロ法人で年商80万円、個人事業で年収320万円の二刀流になります。最近、話題の大谷翔平選手も打者としてだけでなく、投手として大きな成功を残されていますね。歴史上の人物で言えば、宮本武蔵も2本の剣を使いこなす二刀流の武士でした。左手に個人事業、右手にマイクロ法人を備え使いこなすことで、税金を一刀両断します。

まず、二刀流になるためにはマイクロ法人を設立します。なぜなら、マイクロ法人を作ることで、収入と社会保険料の連動を一刀両断することができるからです。宮本武蔵の右手の剣であるマイクロ法人の最適化について解説します。

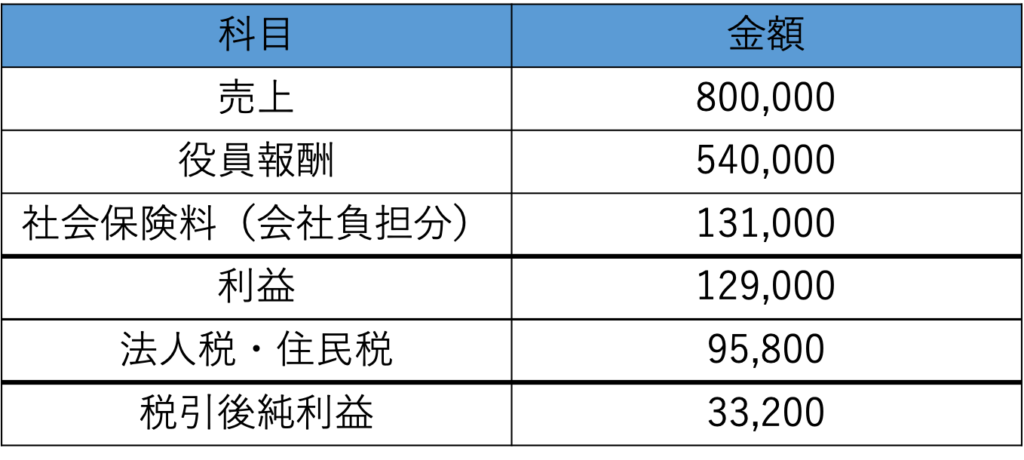

まず、サクッと会社を設立して、あなたがその会社の社長になりましょう。会社を設立すると聞いて、いきなりハードル高くないかと思われていないでしょうか。今では予算10万円と1ヶ月ほどで簡単に会社を設立できます。設立した会社は、完全な1人社長の会社です。社長であると同時に、会社員でもあります。そのため、自分が設立した会社の健康保険、厚生年金に加入することになります。ここで復習ですが、フリーランスが加入するのは、国民年金と国民健康保険、会社員が加入するのは、厚生年金と健康保険です。(雇用保険は、1人代表だと入れないので割愛します。)会社を設立したみなさんは、社長であり社員であるので、会社員が加入すべき厚生年金と健康保険を支払う必要があります。ここでさらに復習ですが、厚生年金や健康保険は、何に連動して決まりますか?これらは標準報酬月額によって決まります。標準報酬月額を簡単に説明すると、4〜6月分の給料に基づいて算出されるということです。仮にみなさんの月額報酬を45,000円に設定しましょう。この金額における社会保険料は、行政が公表している標準報酬月額表で確認できます。この表によると、報酬が0から65,000円の人は、健康保険は月6,000円、厚生年金は月16,000円になります。普通の会社員の場合は、これらの金額を折半しますが、会社=自分なので、実質全額負担になります。つまり、社会保険料の合計は、月22,000円、年額264,000円となり、役員報酬を上げない限り、この金額は固定になります。お金に無知な年収400万円のフリーランスでは、年600,000円の社会保険料を負担しています。かなりの金額差になっています。例えば、ブログで月7〜8万円稼ぐと、年商80万円ぐらいになります。この会社の損益計算書は、以下の表のようになります。

上記の表で見ると、税引き後純利益が33, 200円と全然利益が出てないと思うかもしれません。しかし、今回の会社はなんのために設立したかというと、社会保険料を払うために設立しました。つまり、この会社の役割は、最低限の役員報酬と最低限の社会保険料、最低限の法人税(売上ゼロでも最低70,000円必要)、住民税、この3つを支払う事ができれば、損益はギリギリのトントンでいいのです。社会保険料は、今回設立したマイクロ法人を最適化することで、社会保険料の負担は少なくします。

一方、税金は個人事業で収めることになりますが、社会保険料はマイクロ法人で支払っているので、個人事業として稼いだものには、関連しません。左手の剣である個人事業でガッツリ稼いで、節税も行います。社会保険よりも、税金のほうが多様な節税制度があり、それを有効的に活用します。最初に言っておきますが、全て合法的な方法です。

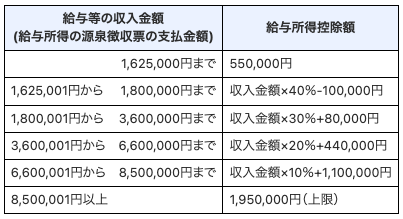

マイクロ法人の報酬月額を45,000円に設定したのも意味があり、非課税で個人に給与を払うことができるからです。国税庁のホームページによると、年間1,625,000円までの給料の場合、給与所得控除として550,000円の控除が受けられます。

つまり、月額45,000円の給与は年540,000円となり、給与所得控除の550,000円以下となり、所得税と住民税はゼロになります。

宮本武蔵の二刀流には、一点だけ注意すべき点があります。それは、右手の剣のマイクロ法人と左手の剣の個人事業は異なるビジネスにする必要があります。同じビジネスを行なってしまうと、まとめて課税されてしまいます。例えば、マイクロ法人も、個人事業もブログで稼いでいると、国税庁からは同じ事業と認識され、合算して課税されます。

さらに、他にもマイクロ法人を設立するメリットがあります。フリーランスが加入する国民健康保険には、扶養の概念がありません。つまり、扶養している妻や子がいる場合、健康保険料を3人分支払うことになり、かなり高くなります。 一方、サラリーマンが加入する健康保険には、扶養の概念があります。妻や子を扶養している場合、世帯主である夫1人分の保険料を収めていれば、妻や子の分を収める必要がありません。年金についても、同じことが言えます。マイクロ法人のスキームは、ただでさえ有利なのに扶養している妻や子がいれば、更にメリットが大きくなり年間数十万円の差になります。

次は、左手の剣である個人事業の最適化について説明します。既にマイクロ法人において健康保険、厚生年金に加入しているので、個人事業でどれだけ稼いだとしても、社会保険に関しては払う必要がありません。普通の人であれば、稼ぐほど社会保険の負担は増加しますが、既にマイクロ法人で払済なので気にしなくて大丈夫です。個人事業で稼ぎまくって、節税対策を行えばOKです。マイクロ法人の方では、再現性のある「〇〇代行」や、「せどり」等のちょっとしたお金を稼ぎやすいもの、個人事業では自分の特性を活かしてガッツリ稼ぎましょう。

ここまで来ると考えなければならないことは、稼ぐほど所得税と住民税がかかります。所得税、住民税を上手く節税するためには、所得控除という仕組みを使います。年収300万円の人でも、所得控除が200万円ある場合、税金は100万円に対してのみかかります。 所得控除として活用できるものは、基礎控除48万円、青色申告特別控除65万円(届け出要)、小規模企業共済最大84万円(申込要)、iDeco最大27.6万円(申込要)がありたす。これらを合計すると、最大224.6万円の所得控除になります。さらに、個人負担分の社会保険料控除13.2万円を足すことで、合計237.8万円の控除を受けることができます。 この記事で最初に仮定した個人事業で320万円稼いだとすると、所得控除を差し引くことで課税所得は80万円になります。所得税、住民税、個人事業税合わせて14万円ほどになります。再び復習ですが、売上から経費と控除を差し引いた金額に対して課税されます。そのため、経費と控除を上手く活用すれば、課税される金額も抑えられます。 今回の年収400万円稼ぐ人が払った税金は、健康保険・厚生年金保険料が約26万円、マイクロ法人で負担した法人税は7万円、個人の所得税、住民税、個人事業税は14万円で、これらの合計は約47万円です。小規模企業共済は、簡単に言うと経費になる貯金です。iDecoは経費になる資産運用です。個人の資産を増やす制度なのに、なぜか所得控除になる、美味しいものです。しかし、注意点として小規模企業共済はいつでも引き出せるわけではなく、iDecoも60歳になるまで引き出すことはできません。実際にこれらの制度を活用するときは、もう少し知識をつけてから活用する必要があります。

まとめ

本記事では、マイクロ法人で年商80万円、個人事業で年収320万円を稼ぐモデルを考えました。マイクロ法人と個人事業のビジネス分野は、異なっていなければならないというのが注意点です。このモデルでは、年収400万円に対して税金が50万円弱引かれるので、手取りは350万円になります。350万円のうち貯金・投資が110万円(小規模企業共済84万円、iDeco26万円)です。つまり、自由に使えるお金は240万円となり、手取りが月20万円ほどになります。一人暮らしなら十分にやっていけそうですね。健康保険と厚生年金に加入していて、毎年110万円貯金できて、毎月20万円を自由に使える生活ができます。そして20年後には小規模企業共済が約2000万円、iDecoが約1000万円に成長しています。老後生活がスタートするときに、約3000万円もの貯蓄があると悠々自適に暮らせるでしょう。

コメント