日本人の平均年収は、数十年間ほとんど上昇せず、ましてやここ最近では下降しているような悲惨な状況である。それに対して先進国G7の日本とイギリスを除いた国々は、上昇傾向にあり、国そのものが成長し続けています。最近では、日本のGDP(国内総生産)がドイツに抜かれて4位に陥落しました(インドにも抜かれそうな状況です)。しかし、日本の国力が落ちようと、国民1人1人は自分や家族を養う必要があります。何かを得るためには、何かを我慢する必要があります。そのような状態の中で、世間一般の言う「普通の生活」を過ごしていると、働けなくなったときに資産は底を突きます。そうなったときに、どうするか考えていては身動きが取れず悲惨な状況になります。

本記事の「普通の生活」とは、私たちの親世代が当たり前に築いてきたことを想定しています。

- サラリーマンとして1つの会社に生涯を捧げ、定年まで働き続ける

- 大切なパートナーと家庭を築き、子を授かる

- 子に習い事をさせてあげる

- マイホームを購入する

- 数年に一度新車に買い替える

- 生命保険に加入する

平均的な収入の人が、「普通の生活」を実現させると、確実に家計は破綻します。この「普通の生活」という定義が世代でずれているのは、日本の国の現状や制度、社会構造が昔と比べると大きく異なっていることが挙げられます。

本記事では、世間の言う「普通の生活」を送ると、破綻してしまう理由を具体的に説明し、どう乗り切るべきなのかを解説します。

GDP(国内総生産):

一定期間内に国内で生産された財(モノ)・サービスの付加価値の合計額。一国の経済活動を包括的に示す指標・景気を測る指標。

普通に生きると貯金できない理由

世間一般的な「普通の生活」をしていると貯金できない理由は4つあります。

- 世帯収入の減少

冒頭でも記載したように、日本の平均収入が上昇していないのに、物価だけが上昇している。つまり、収入は維持または減少しているのに、支出のみが増加していることで、私たちの手元に残る資産は減少しています。

平均収入が上昇しない理由はいくつかあります。会社は労働者を簡単に解雇できず、優秀な人材の働きによって生み出された利益が、働かない人材の給料や福利厚生に充てなければならないためです。また、日本企業の利益率は圧倒的に低く、働いても働いても少しの利益しか享受できません。さらに、日本企業の人事制度は、年功序列の色が強く残り、終身雇用が保障されているので、なにもしなくても給料が上がっていくが、それらを補填するのは優秀な人材の働きによります。 - 社会保険料と税金の負担増加

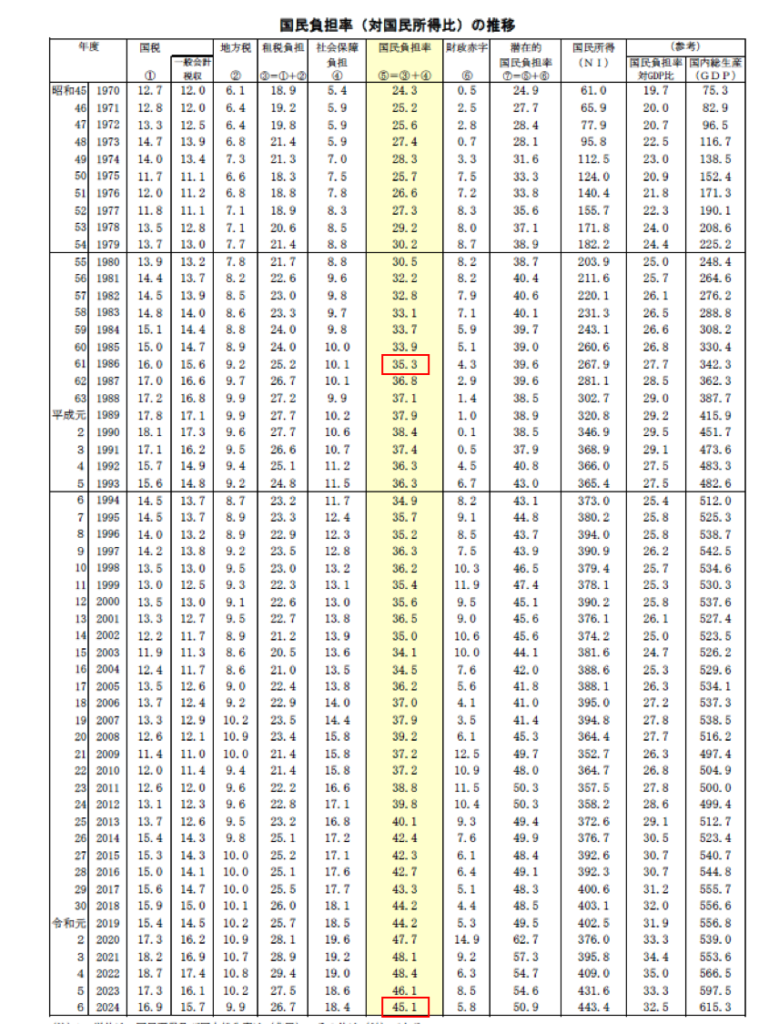

日本の人口構造は、子供が少なく、高齢者が多い、逆ピラミッド型に近づいてきています。つまり、少ない若者世代の働きによって高齢者の社会保障を支えなければならない状態になっています。財務省が公表している国民負担率は、親世代では35%に対して、現役世代は、45%となり、10%も増加しています。まだ、収入が全体的に増加していれば、打ち消すことができたかもしれませんが、打ち消すどころか現役世代の負担率はかなり増加している状況です。

- 物価上昇

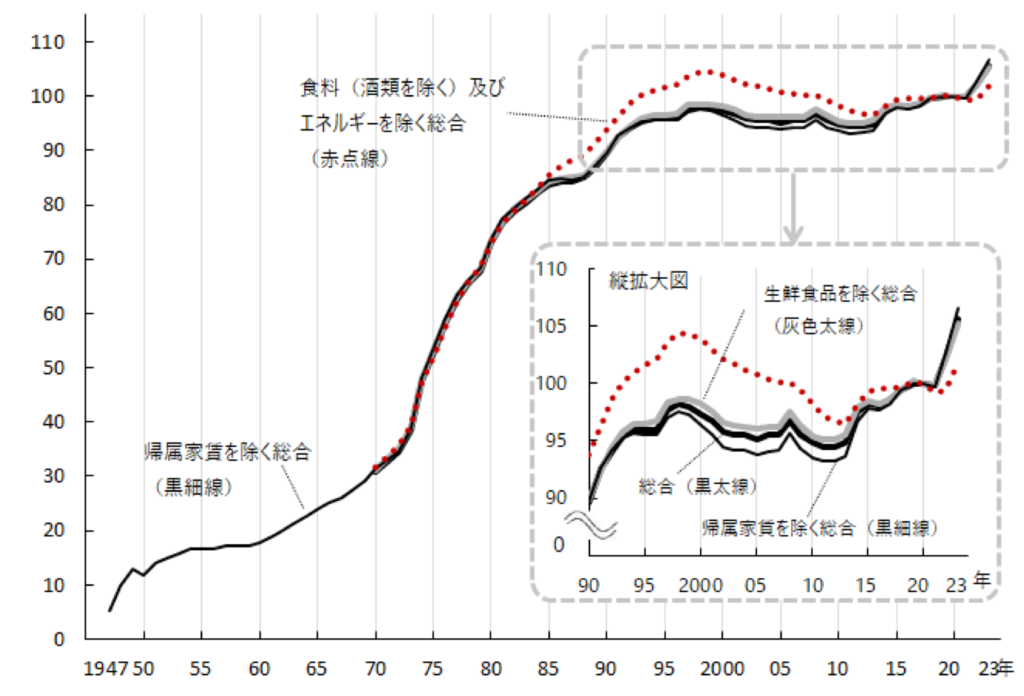

物価の上昇を測る指標として、消費者物価指数(CPI)があります。消費者物価指数とは、全国の世帯が購入する家計に係る財及びサービスの価格等を総合した物価の変動を時系列的に測定するものです。 すなわち家計の消費構造を一定のものに固定し、これに要する費用が物価の変動によって、どう変化するかを指数値で示します。より簡単に言うと、ある基準年の価格から比較年の価格がどの程度上昇しているかを表します(以下イメージ)。

総務省統計局の「消費者物価指数」によると、1945年ごろから2023年の消費者物価指数の推移は、以下のようになっています。このグラフでは、2020年が基準年として設定されています。1980年頃の消費者物価指数は80ほどであることから、数十年前は今の価格の8割の金額で購入できていたことになります。年収が上昇していないのにも関わらず、物価だけが増加していることがわかります。

- 教育費の負担増加

特に、国立大学の授業料の推移は、明らかに上昇しています。文科省のデータによると、1975年:36,000円、1993年:411,600円、2003年:514,800円、2005年:535,800円となっています(筆者の記憶では、2020年には55万円を超えていたような)。2世代前のおじいちゃん、おばあちゃんたちは、36,000円で国立大学に通えたのは、羨ましすぎますね。近年の1世代目の親世代(2003年)と比較すると、今よりも12万円以上安く通えていました。つまり、現役世代の毎月の負担が1万円以上増えたことになります。

以上の4つの理由を踏まえると、そもそもの収入自体が上昇していない中で、社会保険料や税金の負担増加、物価の上昇も相まって手元に残るお金は、年々減少していることがわかります。その中で、さらに子供への教育費を考えると、かなりの負担増加となり、子供を産むという選択をする人が減ることにもうなづけます。少子高齢化への負のスパイラルが加速していく一方です。

これからの世代は、どのように乗り切るか?

これまで説明した通り、収入が上昇しない中で支出だけが増加していく世の中をどのように乗り切るべきなのかをいくつか説明します。

- 普通の人生を諦める

人生の中で大きい支出は、(夢の)マイホーム、新車、子供(養育費)など1世代前が「普通の生活」として当たり前に選択し手に入れてきたものを諦めることが最善の選択です。全てを手に入れることは難しくても、一極集中することで人生で最も大事にしている価値観を手に入れることは可能だと考えます。それ以外の価値観については、自分は最も重要な価値観を手に入れたと言い聞かせ納得しましょう。全てを中途半端に手に入れることは、どの価値観に対しても満たされないと感じ、人生がモノクロになってしまいます。 - 世帯の生涯収入を増やす

収入を増やすことができれば、1つの価値観ではなく、2、3つ目に大事にしている価値観も手に入れることができるでしょう。しかし、収入UPの道は、かなり険しくすぐに結果が出るものでもありません。そのため、自分の目標に対して着実に人的資本を高めていく忍耐力が求められます。収入UPの具体的な方法は、社内での昇進、転職活動、副業所得などがありますが、どれも茨の道です。人によって得て不得手があるので、自分に合ったものを選びましょう。また、パートナーがいるなら、二馬力の力で世帯収入をUPし、家賃や食費、光熱費などは1人暮らしするよりも2人暮らしの方が折半することができ消費を抑えれます。その他には、定年後も働き続けることで、老後の蓄えをできるだけ切り崩すことなく、仕事を本当にやめなければならない頃には一生を終えるには十分な資金が貯まっていることでしょう。 - 外国株を所有する

日本の現状は、冒頭に記載した通り少子高齢化と、それに伴う社会保険料の増加は加速を続ける泥舟のような状態です。しかし、日本の外に目を向ければ、まだまだ伸び代がある国や企業が存在します。日本円をそのまま持っているよりも、今後も上昇傾向にある海外に対して投資することで、その成長によって生み出された富の恩恵を享受することができます。一つの株に一極集中するような個別株ではなく、何百社を一纏めにしたインデックス投資がおすすめです。個別株は、その会社が成長するかしないか2つに1つですが、インデックス投資なら長い目で見れば右肩上がりだと言えます。なぜなら、何百社を一纏めにしているとしつつも、成長の悪い株は弾き出され、成長の見込める株を銘柄に入れる、言わば新陳代謝が行われています。

まとめ

本記事では、一世代前の「普通の暮らし」を追い求めることは老後の生活を捨てることを意味し、命尽きるまで働き続ける必要があることを警鐘し、それを避けるためには、どうするべきかを個人の意見として述べさせていただいた。価値観は、人それぞれであり、どのような選択をするもしないもみなさんの自由である。みなさんの将来が明るいことを願い、本記事を締めさせていただく。

コメント